Cyllideb yr Hydref 2025

Meysydd Allweddol sy'n Effeithio ar Fusnesau Bach

Mae Cyllideb yr Hydref 2025 yn cyflwyno ystod eang o fesurau a fydd yn effeithio ar fusnesau, cyflogwyr, landlordiaid a threthdalwyr unigol dros yr ychydig flynyddoedd nesaf. Fel practis teulu trydedd genhedlaeth sy'n cefnogi cleientiaid ledled Cymru a'r DU, rydym wedi tynnu sylw at y meysydd allweddol sydd bwysicaf, ynghyd â'r amserlenni y mae angen i chi fod yn ymwybodol ohonynt.

Cynnydd yn y Cyflog Byw Cenedlaethol a'r Isafswm Cyflog

O 1 Ebrill 2026 ymlaen, rhaid i gyflogwyr gymhwyso'r cyfraddau fesul awr gofynnol newydd a ddangosir isod. Mae prosesu cyflogres cywir yn hanfodol, yn enwedig i weithwyr sy'n agos at y trothwyon hyn. Os oes angen cymorth arnoch gyda chyflogres, monitro oriau neu sicrhau cydymffurfiaeth, mae ein tîm yma i helpu.

Bydd Cyfraniadau Yswiriant Gwladol y cyflogwr a'r gweithiwr yn berthnasol ar gyfraniadau pensiwn Aberthu Cyflog uwchlaw £2,000 y flwyddyn o fis Ebrill 2029 ymlaen.

Lwfansau Cyfalaf a Buddsoddiad Busnes

O fis Ionawr 2026 ymlaen, bydd buddsoddiad mewn offer yn elwa o lwfansau cyfalaf blwyddyn gyntaf uwch ar gyfer y rhan fwyaf o asedau prif gyfradd lle nad oes unrhyw lwfansau eraill yn berthnasol. Mae hyn yn cael ei wrthbwyso'n rhannol gan ostyngiad yn y brif gyfradd lwfans ysgrifennu i lawr, sy'n gostwng o 18% i 14% .

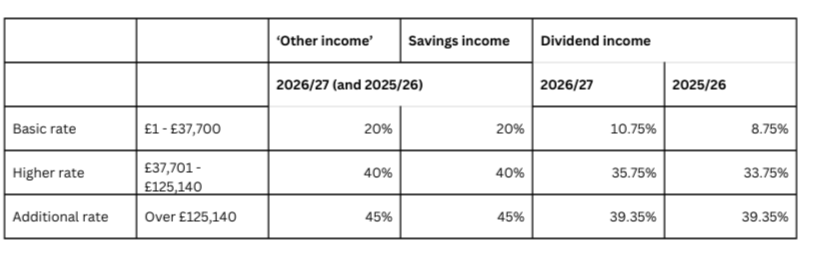

Cynnydd Treth Difidend i Gyfranddalwyr Cwmni

O fis Ebrill 2026 ymlaen, bydd y cyfraddau treth ar ddifidendau yn codi:

Mae treth difidend cyfradd sylfaenol yn cynyddu i 10.75%

Treth difidend cyfradd uwch yn cynyddu i 35.75%

Os ydych chi'n tynnu difidendau o'ch cwmni, bydd adolygu eich strategaeth echdynnu elw yn bwysig i wneud y mwyaf o effeithlonrwydd treth yn y dyfodol.

Newidiadau i Landlordiaid

O fis Ebrill 2027 ymlaen, bydd cyfraddau treth incwm eiddo yn codi 2% ar draws pob band ar gyfer eiddo rhent sy'n eiddo personol.

Mae cyfraddau treth enillion cyfalaf ar waredu eiddo rhent yn aros yr un fath.

Newidiadau ISA

Mae'r terfyn ISA cyffredinol yn aros ar £20,000 y flwyddyn , ond o fis Ebrill 2027 , bydd unigolion o dan 65 oed yn gyfyngedig i £12,000 mewn cyfraniadau ISA arian parod , gyda'r £8,000 sy'n weddill ar gael ar gyfer ISAs stociau a chyfranddaliadau yn unig.

Trethi ar Incwm i Unigolion

Lwfans Personol

Mae'r lwfans personol yn parhau ar £12,570 ar gyfer 2026/27. Mae'n cael ei leihau'n raddol unwaith y bydd yr incwm yn fwy na £100,000 ac yn cael ei dynnu'n ôl yn llawn ar £125,140 .

Cyfraddau Treth Incwm a Lwfansau

Mae cyfraddau a throthwyon yn parhau i fod wedi'u rhewi tan 2030/31, ac eithrio cynnydd mewn treth difidend o fis Ebrill 2026.

O fis Ebrill 2027 ymlaen, bydd y llywodraeth yn cyflwyno cyfraddau treth ar wahân ar gyfer incwm o eiddo ac yn cynyddu cyfraddau treth incwm cynilion:

Mae lwfansau cynilion a difidend yn aros yr un fath.

Budd-dal Plant a'r Tâl Budd-dal Plant Incwm Uchel

Ar gyfer 2026/27, mae'r HICBC yn berthnasol pan fydd incwm yn fwy na £60,000 . Mae'r tâl yn cynyddu 1 y cant am bob £200 uwchlaw'r lefel hon ac yn dileu budd-dal plant yn llwyr unwaith y bydd incwm yn fwy na £80,000 .

Mesurau sy'n Effeithio ar Berchnogion Busnesau

Ehangu Cynllun EMI

O 6 Ebrill 2026 ymlaen, bydd y terfynau canlynol yn cynyddu:

Opsiynau grant cwmni: £3 miliwn i £6 miliwn

Asedau gros: £30 miliwn i £120 miliwn

Uchafswm o weithwyr: 250 i 500

Uchafswm cyfnod dal: 10 i 15 mlynedd

Gall y rhain fod yn berthnasol yn ôl-weithredol i gontractau EMI presennol nad ydynt wedi'u harfer neu sydd wedi dod i ben. Bydd y gofyniad hysbysu EMI yn cael ei ddileu o fis Ebrill 2027.

Ymddiriedolaethau Perchnogaeth Gweithwyr

Mae rhyddhad CGT ar warediadau i Ymddiriedolaethau Perchnogaeth Gweithwyr wedi'i leihau o 100% i 50% . Daw hanner yr enillion yn drethadwy ar unwaith ac nid ydynt yn gymwys ar gyfer rhyddhad BADR na rhyddhad buddsoddwyr.

Diwygio IHT ar gyfer Perchnogion Busnesau a Ffermwyr

O 6 Ebrill 2026 :

Bydd y rhyddhad 100 y cant presennol wedi'i gapio ar £1 miliwn o APR a BPR cyfun .

Bydd rhyddhad uwchlaw hyn yn lleihau i 50% .

Bydd rhyddhad nas defnyddiwyd yn dod yn drosglwyddadwy i briod neu bartner sifil.

Newidiadau EIS a VCT

O 6 Ebrill 2026 ymlaen, mae terfynau cymhwysedd yn cynyddu'n sylweddol:

Prawf asedau gros: £15 miliwn i £30 miliwn cyn cyhoeddi, £16 miliwn i £35 miliwn ar ôl cyhoeddi.

Terfyn buddsoddi blynyddol: £5 miliwn i £10 miliwn , neu £10 miliwn i £20 miliwn ar gyfer KICs.

Terfyn buddsoddi gydol oes: £12 miliwn i £24 miliwn , neu £20 miliwn i £40 miliwn ar gyfer KICs.

Bydd y rhyddhad treth incwm i fuddsoddwyr VCT yn lleihau o 30% i 20% . Nid yw rhyddhad EIS wedi newid.

Cosbau CThEM

Cosbau am gyflwyno treth gorfforaeth yn hwyr yn dyblu o 1 Ebrill 2026 :

£200 am ddychwelyd yn hwyr

£400 os yw'n fwy na 3 mis yn hwyr

Mae cyflwyno tair ffurflen dreth yn hwyr dro ar ôl tro yn cynyddu'r dirwyon i £1,000 , neu £2,000 os yw'n fwy na 3 mis yn hwyr

Sut Gall PJE Eich Cefnogi Chi

Mae'r blog hwn yn rhoi crynodeb byr o fesurau dethol o Gyllideb yr Hydref 2025 a allai effeithio ar fusnesau ac unigolion. Ni ddylid ei gymryd fel cyngor. Mae pob sefyllfa dreth fusnes a phersonol yn wahanol ac mae angen ystyriaeth a chynllunio wedi'u teilwra.

Mae Cyllideb yr Hydref yn cyflwyno cyfres o newidiadau graddol sy'n ymestyn o 2026 i 2029. Mae deall sut mae pob mesur yn effeithio ar eich cyllid, gweithrediadau a chynlluniau ar gyfer y dyfodol yn hanfodol er mwyn gwneud penderfyniadau hyderus. Gall ein tîm yn PJE Accountants and Advisors weithio gyda chi i ddatblygu strategaethau effeithlon o ran treth, sicrhau bod rhwymedigaethau cyflogres a chydymffurfiaeth yn cael eu bodloni, a chefnogi cynllunio busnes a chynllunio ariannol personol hirdymor.

Os hoffech gael cyngor wedi'i deilwra i'ch sefyllfa, cysylltwch â'n swyddfeydd yn Aberystwyth, Llanbedr Pont Steffan, Aberaeron neu Ddolgellau, neu archebwch ymgynghoriad digidol gyda'n tîm.

Wedi'i bostio - 11 Rhagfyr 2025